O contrato prevê o Sistema Francês de Amortização – Tabela Price, mas a análise entrega outra coisa

Perícia Financeira | Administração | Gestão | Liderança | Governança | Compliance| Planejamento Estratégico | Financeiro | Facilitadora Educacional| Executiva | Valuation

Advogados que atuam com revisão bancária conhecem bem essa sensação: o contrato parece organizado e coerente com a legislação, as taxas de juros fixas estão abaixo da média de mercado e a prestação parece bem definida, mas o saldo devedor se comporta de um modo que não conversa com a narrativa contratual, e o custo deixa de ser adequadamente explicável. O cliente percebe que “tem algo errado”, o advogado identifica um desconforto técnico real, mas a discussão acaba sendo empurrada para o trilho já conhecido: juros abusivos, capitalização, anatocismo, teto legal. Esses temas continuam relevantes, mas em certos contratos eles não alcançam o núcleo do problema.

Em algumas operações, especialmente naquelas em que o banco combina o método de amortização pela Tabela Price com uma taxa de juros remuneratória pré-fixada e outra variável [1], a questão pode ser mais profunda: talvez o contrato tenha sido estruturado com uma aparência de previsibilidade que a própria engenharia financeira não consegue sustentar.

O ponto que costuma passar despercebido

A defesa bancária, assessorada por assistentes técnicos, frequentemente responde com uma visão isolada da operação, descrevendo um algoritmo operacional [1], sem demonstrar que o sistema, como um todo, permanece coerente com aquilo que foi contratado. E essa distinção é decisiva.

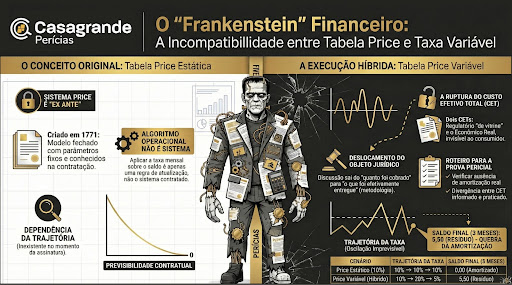

A Tabela Price não é apenas um modo de parcelar dívida com prestações visualmente iguais. Ela é um sistema de amortização por equivalência financeira ex ante. Em termos técnicos, isso significa que a prestação é definida no início a partir de três variáveis interdependentes e previamente conhecidas: capital, prazo e taxa. Sua coerência depende de que essa estrutura permaneça estável ao longo da operação. [1]

Historicamente, isso faz sentido. Richard Price publicou, em 1771, Observations on Reversionary Payments [2] em contexto de anuidades, pensões, seguros de vida e dívida pública. O que havia ali eram tábuas e fatores previamente calculados para combinações conhecidas de taxa e prazo, [2] e não um sistema aberto de recomposição contínua da prestação a partir de variáveis futuras incertas [1].

Dito de outro modo: a Price nasceu para funcionar como sistema fechado, não como mecanismo híbrido dependente de trajetória futura imprevisível.

Onde nasce a incongruência

É aqui que entra a tese que venho desenvolvendo. O problema não está, em primeiro plano, na legalidade abstrata da Tabela Price. Também não está, isoladamente, na admissibilidade abstrata da capitalização. A jurisprudência já consolidou espaço para a capitalização em determinadas hipóteses, desde que expressamente pactuada. [3]

O ponto crítico é outro: a combinação entre um sistema de amortização que pressupõe taxa determinável desde a origem e uma taxa variável que só se revela ao longo do tempo pode gerar uma incongruência metodológica estrutural. [1]

Isso muda completamente o enquadramento da causa, pois, em vez de discutir apenas “quanto o banco cobrou”, a análise passa a questionar algo anterior e mais importante que é se o fluxo executado ainda corresponde, de fato, ao sistema que o contrato dizia adotar, retirando a discussão do campo puramente quantitativo e a levando para o campo da natureza do que foi contratado. [1]

A demonstração numérica da incongruência

Esse raciocínio não depende apenas de formulação conceitual; ele também pode ser demonstrado:

- Considere um financiamento com valor presente de R$ 100,00; prazo de 3 meses e prestação calculada em Tabela Price com taxa fixa de 10% a.a ou 0,8% a.m.. A prestação correta será de aproximadamente R$ 33,87 e o saldo devedor R$ 101,61. Se a taxa permanecer constante em 10% a.a., o sistema fecha normalmente e ao final do terceiro período, o saldo será igual a zero.

- Agora mantenha a mesma prestação e altere apenas a trajetória da taxa anual para 10%, 15% e 20%. O resultado muda completamente: ao final do 1º mês, o saldo cai para R$ 67,74; no 2º mês, para R$ 35,10; ao final do 3º, em vez de zerar, faltará R$ 0,50 para cobrir a dívida.

Esse exemplo simples mostra que quando a prestação foi calculada como se o sistema fosse fechado, mas a taxa real passa a variar, a operação perde a propriedade fundamental da Price. O saldo final deixa de ser garantidamente nulo passando a depender da trajetória futura das taxas. A partir daí, o contrato só consegue sobreviver por uma de duas vias, ambas problemáticas, esse é o centro da tese [1]:

- Ou a prestação é recalculada à medida que a taxa muda, e então desaparece a característica essencial da Price, que é a constância ex ante da prestação;

- Ou a prestação permanece fixa, e então desaparece a garantia de amortização integral no prazo originalmente prometido.

A mudança de paradigma da Revisional Bancária

Essa nova leitura resolve uma frustração muito comum no contencioso revisional, cada vez mais limitado por entendimentos jurisprudenciais que acabam admitindo determinadas práticas para atender às expectativas de quem empresta o dinheiro: juros capitalizados, combinações de taxas fixas com taxas variáveis, uso do CDI etc.

Sem uma análise e enquadramento técnico adequado, o caso acaba voltando ao debate tradicional sobre juros abusivos e anatocismo, e o banco responde com o repertório já pronto: a taxa respeita o teto, a capitalização é permitida se pactuada, a Tabela Price é lícita em abstrato. [3]

Ao deslocar a discussão para a incongruência metodológica, a argumentação deixa de depender exclusivamente do ataque ao percentual e passa a trabalhar com a coerência estrutural do fluxo. Essa é a primeira grande vantagem estratégica da tese: ela cria barreiras para o caso contra uma defesa que se limita a responder pela licitude abstrata dos juros, porque o foco deixa de ser apenas esse. [1] [3]

O que a jurimetria mostrou na prática

Esse raciocínio ganha força quando confrontado com um levantamento real e ajuda a compor a segunda grande vantagem estratégica da tese.

Em jurimetria realizada para um parecer técnico envolvendo contrato PRONAMPE, o padrão encontrado foi bastante claro: a jurisprudência não costuma acolher pedidos revisionais relevantes com base apenas em desconforto abstrato contra a Tabela Price. O espaço de procedência aparece quando há, de forma cumulativa, prova pericial robusta, demonstração de divergência entre encargos pactuados e efetivamente aplicados, distorção concreta na execução, onerosidade excessiva e falha de transparência ou previsibilidade. [4]

Esse dado é muito importante porque conecta a tese, que organiza o que a perícia deve demonstrar, à realidade forense, na qual o advogado necessita de uma ferramenta de prova articulada. Em vez de dizer genericamente que o contrato é abusivo, torna-se possível sustentar algo mais técnico e mais aderente ao padrão decisório real: o contrato se apresenta sob a forma de um sistema fechado, mas sua execução revela comportamento incompatível com a função amortizatória prometida. [1] [4]

O papel do CET nessa discussão

Há ainda um ponto complementar que não pode ser ignorado: o custo efetivo total da operação, que é impactado diretamente por essa ruptura.

A Resolução CMN nº 4.881/2020 disciplina o CET e, nas operações com referenciais cujo valor se altera ao longo do prazo, determina que esses parâmetros não integrem o cálculo consolidado, devendo ser informados separadamente. [5] Na prática, isso significa que, em contratos com taxa variável, o CET pode até ser formalmente correto sob a ótica regulatória e, ainda assim, não refletir integralmente o custo econômico real do fluxo. [1]

Quando a ausência de clareza informacional se soma a uma estrutura anunciada como Sistema de Amortização Francês – Tabela Price, o advogado ganha uma frente adicional de argumentação: não apenas a execução pode ter perdido aderência ao sistema contratado, como também a informação prestada ao tomador pode ter se tornado insuficiente para tornar a obrigação verdadeiramente previsível. [1][5][6]

Direto para os tribunais

A utilidade forense dessa construção está justamente na forma como ela se encaixa no que os tribunais já exigem.

Conforme abordamos anteriormente, a jurisprudência superior não costuma vedar, em abstrato, a Tabela Price, mas também não impede o controle judicial da execução concreta quando a abusividade é demonstrada tecnicamente nas instâncias ordinárias. [4]

Por isso, a tese funciona melhor quando é usada para:

- fundamentar pedido de produção de prova pericial;

- organizar a demonstração de abusividade concreta;

- sustentar a existência de distorção entre forma contratual e execução real;

- reforçar, conforme o caso, argumentos sobre descaracterização da mora e revisão da metodologia de cálculo. [4]

Em outras palavras, ela não deve ser apresentada como slogan, e sim como método de leitura do contrato e da execução. Na Casagrande Perícias, no processo de auditoria documental, a quebra dessa regra é identificada como não conformidade sistêmica.

O ponto de partida

Ao analisar a viabilidade de uma revisional bancária, o advogado, em vez de questionar apenas os excessos, a proporcionalidade da taxa de juros remuneratória, a aderência dos dados contratuais e a evolução numérica da operação, ganha um novo componente a ser avaliado: o sistema de amortização em sua coerência e estrutura. [1]

Isso tem enorme valor probatório, pois, de forma organizada e com o uso de linguagem matemático-financeira adequada, constrói uma ponte com a estratégia processual e ampara um enquadramento jurídico consistente.

É bem possível que a próxima geração de revisionais bancárias não avance apenas discutindo juros, mas procurando compreender se houve criatividade da instituição financeira na elaboração do contrato e em sua execução.

Essa linha técnica vem sendo desenvolvida por mim, no âmbito das revisionais na Casagrande Perícias. Sua utilização séria exige duas coisas: referência correta à formulação original e, principalmente, compreensão de que tese sem prova técnica vira opinião. Em matéria bancária, é a prova que transforma percepção em resultado.

Referências:

[1] CASAGRANDE PERÍCIAS. Os efeitos da combinação da Tabela Price e Taxas de Juros Variáveis: A tese da incompatibilidade estrutural entre o método de amortização pela Tabela Price e a taxa pós-fixada variável, tal como formulada neste artigo, corresponde a desenvolvimento técnico autoral de Fernanda Casagrande. Documento técnico interno, 2026.

[2] PRICE, Richard. Observations on Reversionary Payments. London: T. Cadell, 1771.

[3] SUPERIOR TRIBUNAL DE JUSTIÇA. Súmulas 539 e 541. Enunciados disponíveis em e no compilado oficial do STJ.

[4] CASAGRANDE PERÍCIAS. Jurimetria Parecer Técnico 71824i. Documento técnico-jurídico interno, 2026.

[5] BRASIL. Conselho Monetário Nacional. Resolução nº 4.881, de 23 de dezembro de 2020.

[6] BRASIL. Lei nº 8.078, de 11 de setembro de 1990. Código de Defesa do Consumidor, art. 6º, III.